Tributação de Postos de Combustíveis após a Reforma Tributária: O que Muda de Verdade?

Antes da reforma tributária, os postos de combustíveis já operavam sob regime especial: o PIS e a COFINS eram monofásicos, pagos na origem, e o ICMS era recolhido via substituição tributária (ICMS-ST).

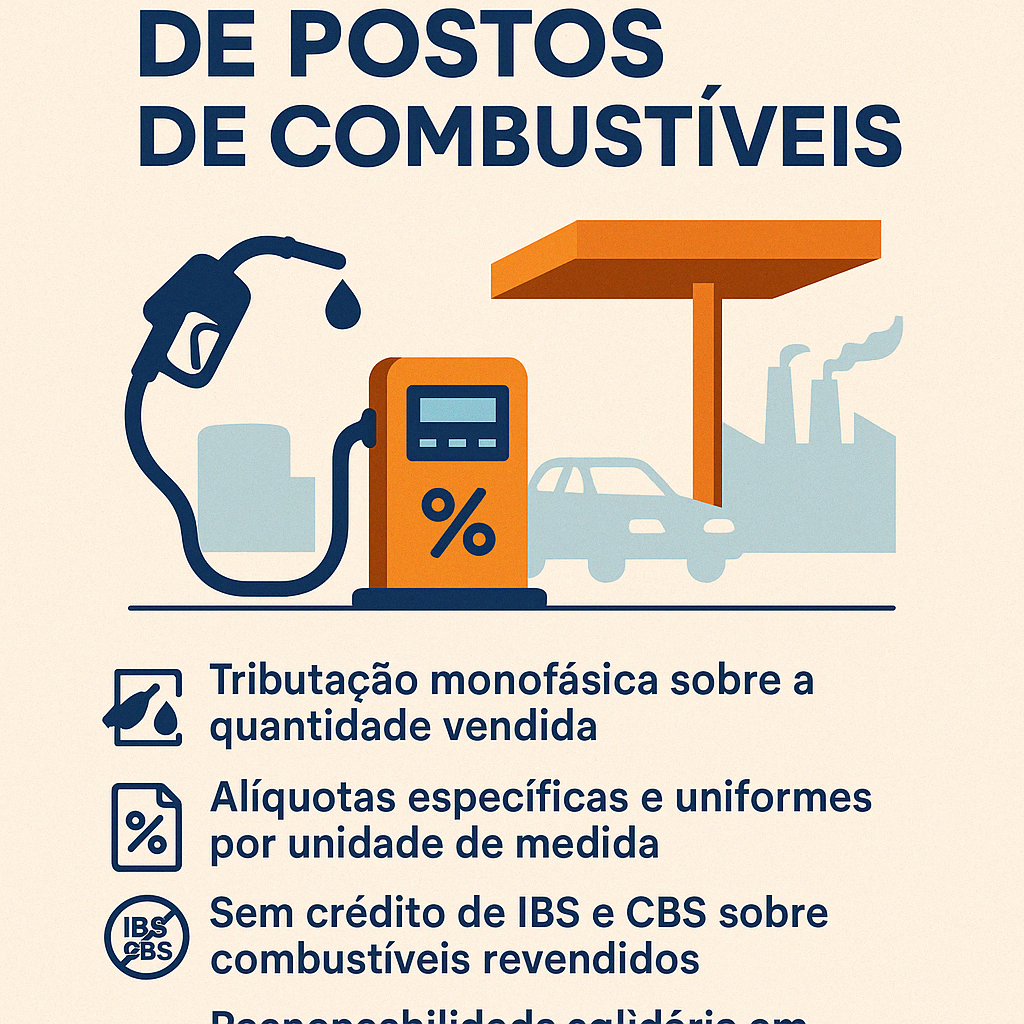

Com a Lei Complementar nº 214/2025, essa lógica foi mantida e formalizada para o IBS e a CBS.

A tributação continuará sendo monofásica, agora incidindo sobre a quantidade de combustível vendida, com alíquotas específicas por unidade de medida e uniformes em todo o país.

Postos de gasolina não terão direito a créditos de IBS e CBS sobre combustíveis revendidos e deverão ficar atentos à responsabilidade solidária caso o fornecedor não recolha corretamente os tributos.

Apesar da estrutura tributária manter-se semelhante, os cuidados com a fiscalização e a gestão de fornecedores serão ainda mais exigentes.