Tributação de Postos de Combustíveis após a Reforma Tributária: O que Muda de Verdade?

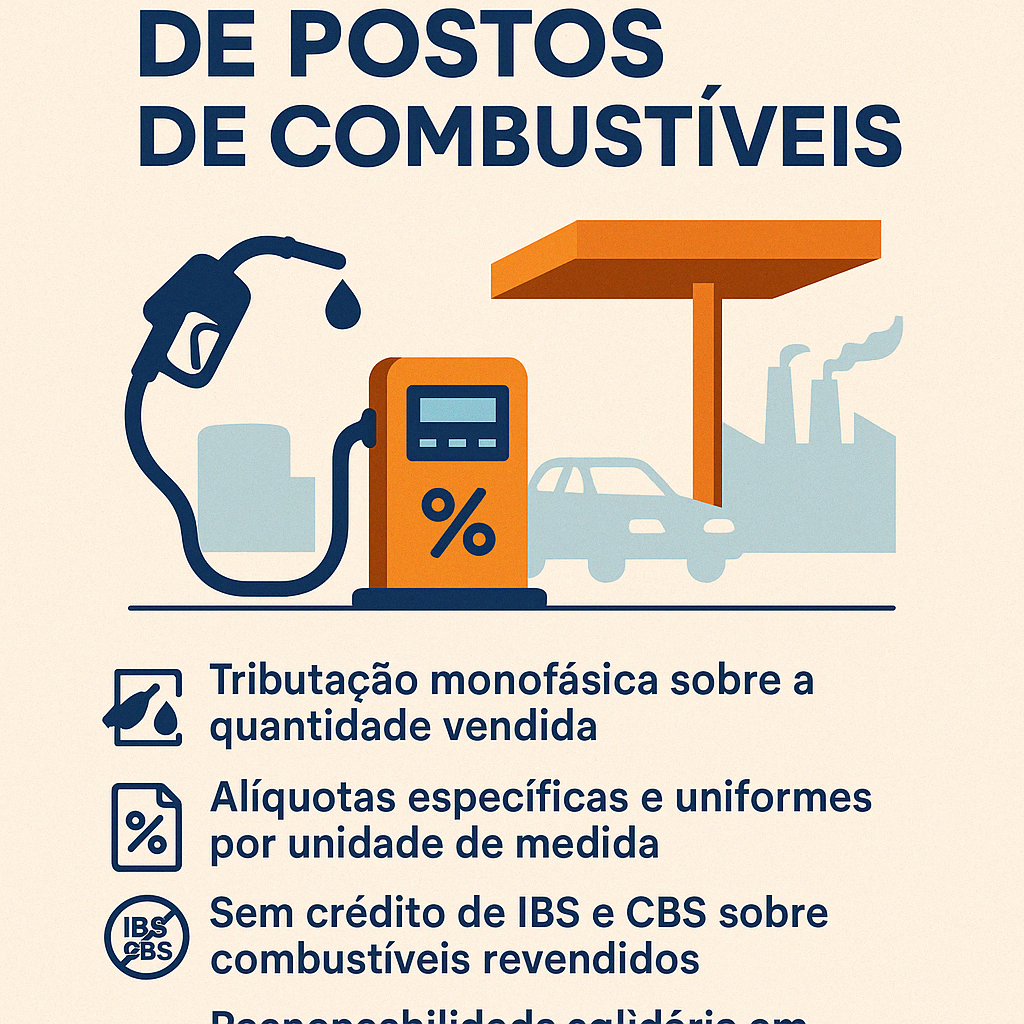

Antes da reforma tributária, os postos de combustíveis já operavam sob regime especial: o PIS e a COFINS eram monofásicos, pagos na origem, e o ICMS era recolhido via substituição tributária (ICMS-ST).

Com a Lei Complementar nº 214/2025, essa lógica foi mantida e formalizada para o IBS e a CBS.

A tributação continuará sendo monofásica, agora incidindo sobre a quantidade de combustível vendida, com alíquotas específicas por unidade de medida e uniformes em todo o país.

Postos de gasolina não terão direito a créditos de IBS e CBS sobre combustíveis revendidos e deverão ficar atentos à responsabilidade solidária caso o fornecedor não recolha corretamente os tributos.

Apesar da estrutura tributária manter-se semelhante, os cuidados com a fiscalização e a gestão de fornecedores serão ainda mais exigentes.

A Base de Cálculo do IBS e da CBS: Definição e Regras

A base de cálculo do IBS e da CBS inclui o valor integral da operação, englobando juros, encargos, transporte e tributos. No entanto, existem exceções, como descontos incondicionais e reembolsos. Saiba como esses critérios impactam a tributação e a gestão fiscal das empresas.

O Local da Operação no IBS e na CBS: Definição e Regras

O local da operação é um critério essencial para a correta tributação do IBS e da CBS. A legislação estabelece regras específicas para bens móveis e imóveis, transporte, serviços presenciais e comunicações. Saiba como essas normas impactam a arrecadação e a gestão fiscal das empresas.

Do Momento de Ocorrência do Fato Gerador no IBS e na CBS

O fato gerador do IBS e da CBS ocorre no momento do fornecimento de bens e serviços, mesmo em execuções continuadas. Compreenda os critérios para diferentes operações, incluindo transporte, leilões judiciais e pagamentos antecipados, e como essas regras afetam a apuração dos tributos.

Imunidades ao IBS e à CBS: Exportações e Fornecimentos Imunes na Reforma Tributária

A reforma tributária estabeleceu imunidades ao IBS e à CBS para exportações de bens e serviços, além de fornecimentos realizados pelo poder público, entidades religiosas, partidos políticos, instituições de ensino e assistência social, entre outros. Conheça os detalhes dessas isenções e suas implicações fiscais.

Holdings: O Aumento da Carga Tributária com a Reforma Tributária (LC 214/25)

A LC 214/25 altera significativamente a tributação sobre as holdings patrimoniais, aumentando a carga tributária de 8% a 15% sobre a receita bruta. Entenda como o regime de transição e os novos contratos podem ser estratégicos para minimizar impactos fiscais e proteger o planejamento sucessório.

Adicional ao Frete para Renovação da Marinha Mercante (AFRMM): Oportunidade de Recuperação de Crédito Tributário

O artigo explica o impacto dos Decretos 11.321/2022 e 11.374/2023 sobre o AFRMM, detalha o direito das empresas à recuperação de créditos tributários e orienta sobre os procedimentos para compensação ou restituição. Empresas que não aproveitaram o desconto de 50% podem reaver valores pagos a maior com auxílio de consultoria tributária especializada.

Tributação de Construtoras no Simples Nacional: Anexo III x Anexo IV

A inclusão da Contribuição Previdenciária Patronal (CPP) no Simples Nacional é um diferencial para construtoras enquadradas no Anexo III, especialmente aquelas com folha de pagamento elevada. Este artigo explora como essa vantagem pode reduzir custos, simplificar o recolhimento de tributos e aumentar a competitividade no mercado, destacando exemplos práticos e estratégias para maximizar os benefícios tributários.