Com a chegada da Lei Complementar nº 214/2025, a tributação sobre importações também mudou. E se você importa bens, serviços ou trabalha com comércio exterior, precisa entender muito bem as novas regras — sob pena de pagar mais imposto do que deveria ou enfrentar problemas com a Receita.

Neste artigo, vamos explicar de forma clara, estruturada e acessível tudo que você precisa saber sobre a nova incidência de IBS e CBS nas importações.

Qual é o princípio básico da nova tributação?

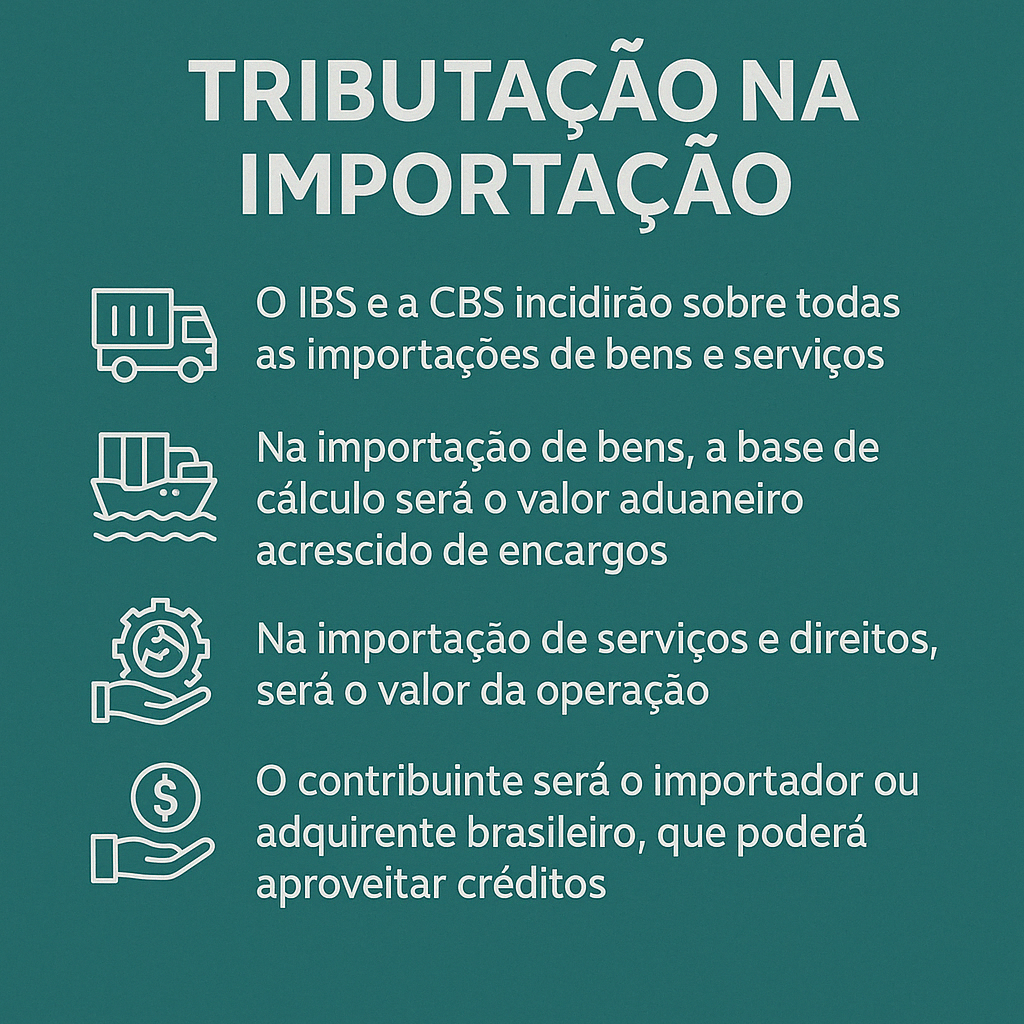

De maneira simples: toda importação passa a ser tributada pelo IBS e pela CBS.

Segundo o art. 63 da LC 214/25, a importação de bens materiais, bens imateriais (como softwares, direitos e licenças) e serviços será tributada por qualquer pessoa física ou jurídica que realize o fato gerador, independente de estar inscrita como contribuinte regular.

- Se você traz algo do exterior para consumir no Brasil, paga IBS e CBS.

- Se presta serviço para uso no Brasil, paga IBS e CBS.

Importação de Bens Materiais: Como funciona?

Fato gerador

De acordo com o art. 65, o fato gerador ocorre no momento em que o bem estrangeiro entra no território nacional. Ou seja, quando a mercadoria é liberada no despacho para consumo.

Exemplo prático:

Uma empresa importa peças de máquina da Alemanha. Quando essas peças são desembaraçadas na Receita Federal, ocorre o fato gerador do IBS e da CBS.

Base de cálculo

O art. 69 define que a base de cálculo será o valor aduaneiro (valor da mercadoria na alfândega) acrescido de:

- Imposto de Importação (II);

- Imposto Seletivo (IS);

- Taxa Siscomex;

- AFRMM (frete marítimo);

- CIDE-combustíveis;

- Direitos antidumping, compensatórios, salvaguardas;

- Outros encargos que incidam até a liberação do bem.

Importante:

O IPI, ICMS e ISS não entram na base de cálculo do IBS e CBS!

Alíquota

A alíquota de IBS e CBS na importação será a mesma aplicável ao mesmo produto quando vendido dentro do Brasil (art. 71).

Ou seja:

- Se o produto no mercado interno é tributado a 25%, a importação dele também sofrerá a mesma carga.

Isso visa equilibrar a competitividade entre o produto importado e o nacional.

Local da tributação

Segundo o art. 68, considera-se local da importação:

- O local de entrega dos bens ao destinatário final.

Assim, define-se também qual será a repartição de tributos entre Estados e Municípios (no caso do IBS).

Importação de Serviços e Bens Imateriais: Como será?

A importação de serviços (consultoria, marketing, desenvolvimento de software, etc.) e bens imateriais (licenças de uso, direitos autorais, marcas) segue regras específicas.

Como ocorre o fato gerador?

De acordo com o art. 64, o IBS e CBS incidem no momento em que ocorre o consumo, utilização ou fruição do serviço ou do bem imaterial no Brasil, mesmo que o serviço tenha sido prestado no exterior.

Exemplos:

- Contratar uma agência de marketing dos EUA → Incide IBS e CBS.

- Comprar uma licença de software de empresa estrangeira para uso no Brasil → Incide IBS e CBS.

Base de cálculo e alíquota

- A base de cálculo será o valor da operação (o valor do serviço ou direito adquirido).

- A alíquota será a mesma aplicada a serviços ou bens equivalentes no mercado interno【Art. 64, §5º, III】.

Quem paga o imposto?

- O adquirente brasileiro (quem contratou ou adquiriu o serviço) será o contribuinte.

- Se o serviço for intermediado por uma plataforma digital, ela poderá ser responsável pelo recolhimento【Art. 64, §5º, IX】.

E se o serviço for consumido parcialmente fora do Brasil?

Quando o serviço for parcialmente utilizado fora do país, só a parcela consumida no Brasil será tributada【Art. 64, §3º】.

Créditos Tributários: Como funciona a não cumulatividade?

Quando o importador estiver no regime regular do IBS e CBS, ele poderá aproveitar créditos correspondentes aos valores pagos na importação【Art. 78】.

- Ou seja, o imposto pago na importação poderá ser usado para abatimento do imposto devido nas vendas internas.

- Isso mantém a não cumulatividade do sistema, evitando “efeito cascata” no preço final.

Casos de isenção ou não incidência

Nem toda entrada de mercadoria do exterior gera IBS e CBS. O art. 66 lista hipóteses de não incidência, como:

- Devolução de mercadorias defeituosas;

- Bens que voltam ao país sem terem sido vendidos;

- Erro de expedição internacional;

- Bens destruídos sob controle aduaneiro.

Em todas essas situações, não há cobrança de IBS e CBS.

Quando e como pagar o IBS e CBS na importação?

De acordo com o art. 76:

- O pagamento deverá ocorrer até a entrega do bem para despacho de consumo.

- Pode haver antecipação do pagamento para o momento do registro da Declaração de Importação (opcional).

Resumo prático

| Importação | IBS e CBS | Base de Cálculo | Contribuinte |

|---|---|---|---|

| Bens materiais | Sim | Valor aduaneiro + encargos (exceto IPI, ICMS e ISS) | Importador |

| Serviços e bens imateriais | Sim | Valor da operação | Adquirente brasileiro |

Conclusão: Entender é Fundamental para Não Pagar Mais!

A nova sistemática da reforma tributária busca dar mais equilíbrio e isonomia entre produtos e serviços nacionais e importados.

Porém, ela exige atenção redobrada do empresário para:

- Classificar corretamente a operação;

- Calcular a base de forma precisa;

- Controlar prazos de pagamento;

- Aproveitar os créditos de IBS e CBS na forma adequada.

Estar bem orientado é a diferença entre otimizar tributos ou sofrer autuações no comércio exterior.

A Reduza Tributos está pronta para te ajudar a navegar com segurança neste novo cenário!