A venda de combustíveis é uma das atividades mais reguladas e tributadas do país. Para os donos de postos de gasolina, entender como funcionam os tributos não é apenas uma obrigação fiscal — é uma questão de sobrevivência no mercado.

Com a chegada da Lei Complementar nº 214/2025, que regulamenta a nova reforma tributária, surgiram muitas dúvidas: Vai mudar o que no dia a dia dos postos? Vai complicar? Ou vai facilitar?

Neste artigo, vamos explicar tudo de maneira fácil, didática e, principalmente, corrigindo os mitos que circulam sobre a nova tributação.

A Tributação de Combustíveis Antes da Reforma

Antes da reforma, a tributação sobre combustíveis no Brasil já seguia uma lógica especial:

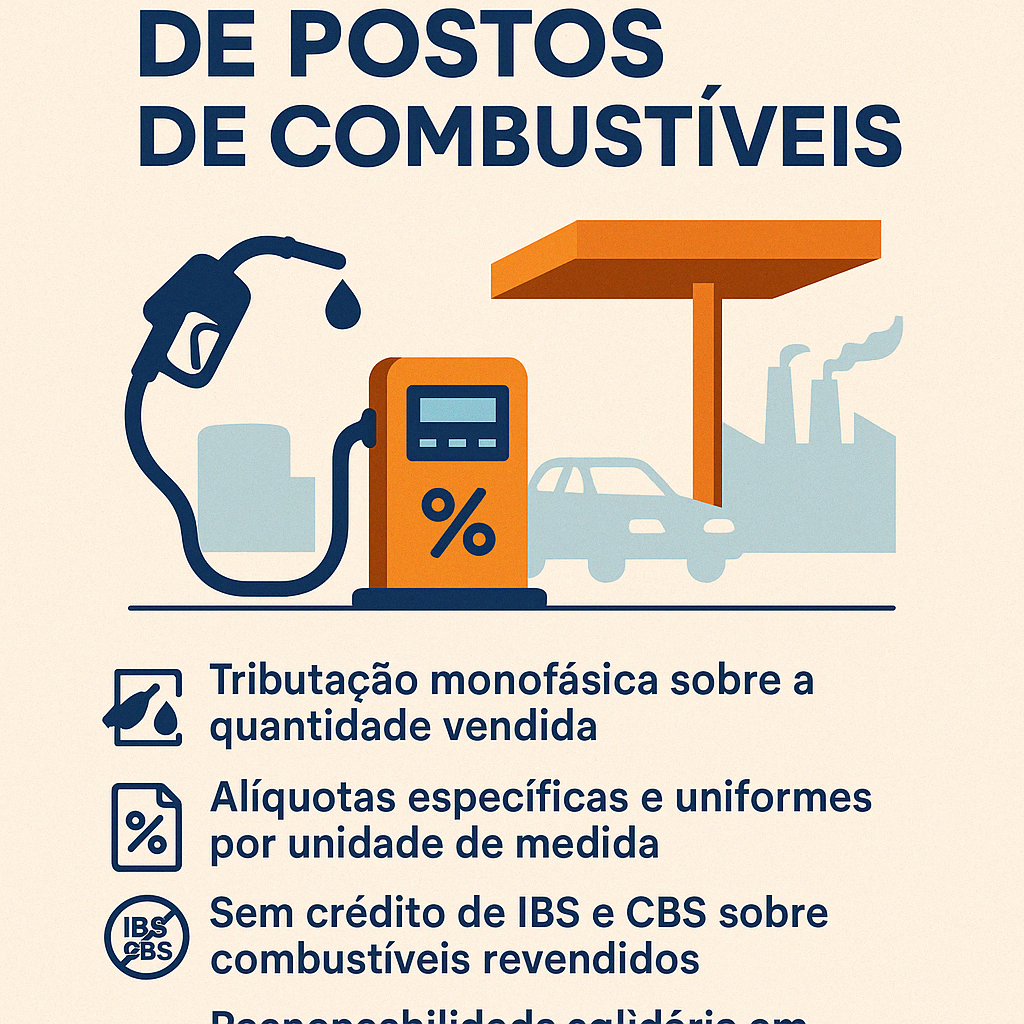

- PIS e COFINS eram cobrados de maneira monofásica.

Ou seja, o pagamento ocorria apenas uma vez, na origem da cadeia (refinaria, importador ou formulador). O posto de gasolina não recolhia PIS e COFINS sobre a venda ao consumidor final — já comprava o combustível com esses tributos embutidos no preço. - ICMS era, na maior parte dos Estados, cobrado pelo sistema de Substituição Tributária (ICMS-ST).

Isso significa que a refinaria, o importador ou o distribuidor já recolhiam o ICMS devido por toda a cadeia. O posto também não pagava ICMS na saída para o consumidor.

Portanto, o posto já recebia o combustível com os principais tributos pagos e não fazia apuração de PIS, Cofins e ICMS sobre suas vendas de combustíveis.

O que a Reforma Tributária Muda?

A reforma tributária manteve a lógica de simplificação.

Com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), a nova sistemática para combustíveis será:

- Tributação única na origem (refinaria, importador, produtor);

- Incidência sobre a quantidade vendida (litros, metros cúbicos), e não mais sobre o preço;

- Postos de gasolina continuarão isentos de recolher IBS e CBS diretamente nas vendas ao consumidor final.

Em outras palavras: para o dono de posto, a rotina não muda muito em termos de obrigação tributária direta. A grande mudança está na base de cálculo e na forma como a tributação será ajustada e divulgada anualmente.

Base de Cálculo e Alíquotas

Pela nova lei (artigo 173 da LC 214/25):

- A base de cálculo será a quantidade de combustível comercializada (não o valor da venda).

- As alíquotas serão específicas por unidade de medida (litro, quilo, metro cúbico), uniformes em todo o Brasil, e fixadas anualmente.

Isso traz mais previsibilidade e reduz distorções causadas por variações abruptas de preço.

Quais Combustíveis Estão Abrangidos?

O regime monofásico do IBS e CBS valerá para:

- Gasolina

- Etanol anidro e hidratado

- Óleo diesel

- Biodiesel

- Gás liquefeito de petróleo (GLP)

- Gás natural veicular (GNV)

- Querosene de aviação

- Biometano

- Óleo combustível

- E outros combustíveis autorizados pela ANP.

Créditos de IBS e CBS

Os postos de combustíveis não poderão se apropriar de créditos de IBS e CBS em relação aos combustíveis que adquirem para revenda.

O artigo 180 da LC 214/25 é claro: se o combustível foi tributado monofasicamente, não há direito a crédito na distribuição, comercialização ou revenda.

A exceção fica para combustíveis destinados à exportação, onde o exportador poderá utilizar créditos para reduzir o imposto a pagar ou solicitar ressarcimento.

Responsabilidade Solidária

A lei também trouxe um alerta:

Se o fornecedor (refinaria, importador, produtor) não pagar corretamente o IBS e a CBS, o adquirente poderá ser responsabilizado solidariamente.

Ou seja: o posto deve ter mais cuidado na compra:

- Verificar a regularidade fiscal do fornecedor;

- Exigir documentos corretos e completos;

- Preferir operações com split payment, quando possível.

O que os Postos Devem Fazer a Partir de Agora?

Os postos de gasolina deverão, com a entrada em vigência da reforma tributária:

- Atualizar seus sistemas fiscais e contábeis para lidar com a nova sistemática;

- Acompanhar as alíquotas fixadas anualmente pelos órgãos competentes;

- Exigir comprovação de regularidade dos fornecedores;

- Manter uma gestão tributária preventiva, reduzindo riscos de autuação.

Conclusão: Mudanças Pequenas, Mas Cuidados Maiores

Para o posto de combustível, a reforma tributária não representa uma revolução operacional. A venda para o consumidor continuará sem destaque de IBS e CBS, e o imposto já virá embutido no custo do produto.

Porém, as regras fiscais ficam mais técnicas, e o risco de ser envolvido em problemas de inadimplência tributária dos fornecedores aumenta. Por isso, a gestão de fornecedores e a atualização contábil passam a ser ainda mais importantes.

Em resumo: quem continuar fazendo tudo certinho, comprando de fornecedores regulares e ajustando os sistemas, não terá grandes dores de cabeça. Mas quem descuidar, poderá enfrentar novas responsabilidades.