Como Funcionará a Alíquota de Referência do IBS e CBS na Reforma Tributária?

A Lei Complementar nº 214/2025 criou o conceito de alíquotas de referência para o IBS e a CBS como forma de garantir estabilidade na arrecadação dos novos tributos após a Reforma Tributária. Essas alíquotas serão fixadas por resolução do Senado Federal e deverão ser ajustadas obrigatoriamente sempre que houver alterações legislativas que impactem a arrecadação. O processo envolve cálculos técnicos do Comitê Gestor do IBS e do Poder Executivo, homologação pelo Tribunal de Contas da União e aprovação pelo Senado, respeitando prazos e princípios constitucionais de anterioridade. O objetivo é preservar o equilíbrio federativo e evitar distorções fiscais futuras.

Como Ficará a Tributação de Clínicas Médicas Após a Reforma Tributária?

A Lei Complementar nº 214/25, que regulamenta a reforma tributária, traz mudanças relevantes para as clínicas médicas.

Os serviços de saúde foram contemplados com uma redução de 60% nas alíquotas do IBS e da CBS, resultando em uma carga efetiva média de cerca de 10,4% sobre a receita bruta.

Contudo, as clínicas continuarão sujeitas ao IRPJ e à CSLL, cuja carga tributária combinada no Lucro Presumido é de 7,68%, além do adicional de IRPJ para lucros acima de R$ 60.000,00 por trimestre.

Assim, a carga tributária total das clínicas poderá ultrapassar 18% sobre a receita bruta, sem considerar eventuais recuperações de crédito de IBS e CBS.

A reforma exige das clínicas maior atenção à gestão contábil, segregação correta de receitas e planejamento tributário estratégico para mitigar impactos e otimizar a carga fiscal.

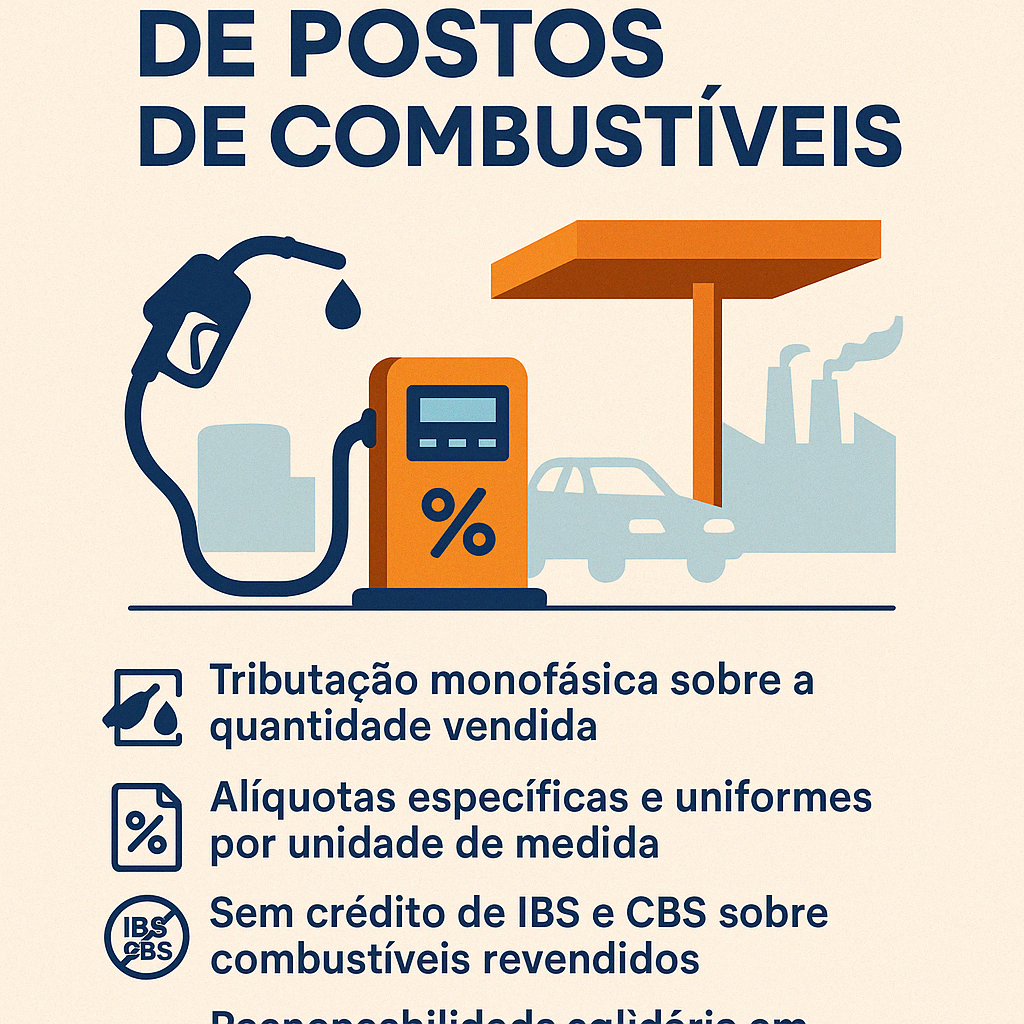

Tributação de Postos de Combustíveis após a Reforma Tributária: O que Muda de Verdade?

Antes da reforma tributária, os postos de combustíveis já operavam sob regime especial: o PIS e a COFINS eram monofásicos, pagos na origem, e o ICMS era recolhido via substituição tributária (ICMS-ST).

Com a Lei Complementar nº 214/2025, essa lógica foi mantida e formalizada para o IBS e a CBS.

A tributação continuará sendo monofásica, agora incidindo sobre a quantidade de combustível vendida, com alíquotas específicas por unidade de medida e uniformes em todo o país.

Postos de gasolina não terão direito a créditos de IBS e CBS sobre combustíveis revendidos e deverão ficar atentos à responsabilidade solidária caso o fornecedor não recolha corretamente os tributos.

Apesar da estrutura tributária manter-se semelhante, os cuidados com a fiscalização e a gestão de fornecedores serão ainda mais exigentes.

Reforma Tributária e o Produtor Rural: O Novo Cenário da Tributação no Campo

A Reforma Tributária, por meio da LC 214/25, muda profundamente o cenário para produtores rurais. Com novas regras para cobrança de IBS e CBS, produtores com faturamento acima de R$ 3,6 milhões passam a ser contribuintes, com alíquota reduzida de 11%. Pequenos produtores, embora isentos, podem perder competitividade. O artigo mostra exemplos, estratégias e caminhos para se adaptar.

Novo Regime Tributário para Hotelaria e Parques: Oportunidade ou Armadilha?

Este artigo analisa como a reforma tributária, regulamentada pela LC 214/25, afeta a hotelaria e os parques de diversão e temáticos. Destaca o regime especial de IBS e CBS, a alíquota reduzida, os conceitos legais e oportunidades estratégicas para empresários do setor.

A Nova Tributação dos Bares e Restaurantes Após a Reforma Tributária: O Que Muda com a LC 214/2025

A Lei Complementar nº 214/2025 criou um regime específico de IBS e CBS para bares e restaurantes, com alíquota reduzida, mas sem direito a crédito para os adquirentes. Bebidas alcoólicas ficam fora desse regime, permitindo estratégias como a venda de combos para otimizar o aproveitamento de créditos tributários. O artigo explica as novas regras com exemplos práticos e orientações estratégicas para o setor.

Imunidades ao IBS e à CBS: Exportações e Fornecimentos Imunes na Reforma Tributária

A reforma tributária estabeleceu imunidades ao IBS e à CBS para exportações de bens e serviços, além de fornecimentos realizados pelo poder público, entidades religiosas, partidos políticos, instituições de ensino e assistência social, entre outros. Conheça os detalhes dessas isenções e suas implicações fiscais.

Holdings: O Aumento da Carga Tributária com a Reforma Tributária (LC 214/25)

A LC 214/25 altera significativamente a tributação sobre as holdings patrimoniais, aumentando a carga tributária de 8% a 15% sobre a receita bruta. Entenda como o regime de transição e os novos contratos podem ser estratégicos para minimizar impactos fiscais e proteger o planejamento sucessório.

Entenda a Definição e Implicações de Partes Relacionadas na Lei Complementar 214/25

O artigo analisa detalhadamente a definição de partes relacionadas na Lei Complementar 214/25, incluindo critérios como controle acionário, participação nos lucros e vínculos familiares. Explica como essas relações impactam a incidência de IBS e CBS, aborda flexibilizações e destaca a importância da conformidade tributária. Ideal para empresas que realizam transações entre entidades vinculadas e buscam evitar problemas com a fiscalização.

Entenda a Incidência do IBS e CBS nas Operações Onerosas e Não Onerosas

O artigo explora o Art. 4º da Lei Complementar 214/25, que define a incidência do IBS e CBS sobre operações onerosas e não onerosas, detalhando casos como compra e venda, locação, licenciamento, doações e operações com ativos não circulantes. Apresenta exemplos práticos e esclarece a interação desses tributos com outros impostos, como ITCD e ITBI. Ideal para empresas entenderem as novas regras e evitarem surpresas fiscais.